ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

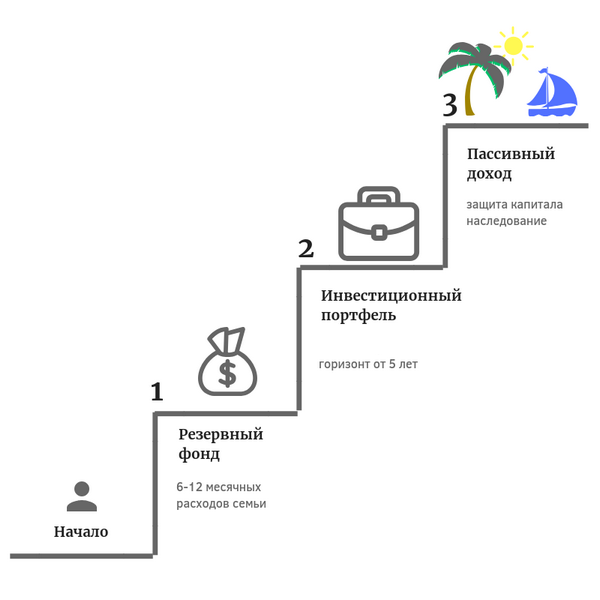

ТРИ СТУПЕНЬКИ

Для начала разработки ЛФП вы уже должны знать:

- Какие ваши цели, сколько они стоят и когда их хочется получить

- Какой у вас сейчас резервный фонд

- Какой у вас сейчас инвестиционный и какой общий капитал

- Какие у вас доходы, расходы, активы и пассивы

- Сколько ежемесячно вы готовы инвестировать

- Какой в итоге вам нужен капитал для пассивного дохода

Если с этими пунктами у вас возникают затруднения, то вам нужен интенсив по управлению личным финансами.

У вас должна сложиться общая картина текущей ситуации и картина вашего будущего (ваши планы). Исходя из этого, определим шаги и подберем подходящие инструменты.

Есть несколько основных этапов на пути к финансовой независимости:

Каждая ступенька имеет свой условный порог входа.

Например, как правило, начинать инвестировать на фондовом рынке имеет смысл с суммы не менее 50 000 рублей. Но бывают исключения, когда можно начинать и с более меньших сумм.

Итак:

1. Пока у вас не сформирован резервный фонд – вы занимаетесь его созданием и в это же время планируете свои инвестиции, изучаете способы, инструменты, риски.

2. Когда есть резервный фонд и первый инвестиционный капитал, вы уже понимаете, как создать инвестиционный портфель, какие активы включить, через кого это все оформить, на какую доходность ориентироваться.

3. Через какое-то время после начала инвестирования, ваш капитал вырастет. Как правило нужно будет скорректироваться относительно своих новых целей и возможностей. Периодически стоит пересматривать свой портфель с точки зрения его соответствия вашим целям, отношению к рискам, горизонту инвестирования и т.д.

Когда вы достигнете определенного возраста, нужно будет определиться с тем, что будет с капиталом в дальнейшем. Есть несколько вариантов:

- Вы можете потратить все сами

- Тратить только проценты, сохраняя сам капитал, который передать по наследству

- Тратить проценты и часть капитала при недостатке средств. Оставшийся капитал передать наследникам

Чтобы ваши планы воплотились, управление личными финансами должно стать частью жизни, вашей хорошей привычкой. Одним из первых и самых эффективных шагов будет составление Личного Финансового Плана, который дает понимание:

- Что получу через 5-10-15 лет

- Как повлиять на свое финансовое будущее

- Что нужно сделать сегодня, чтобы достичь желаемого

Т.е. в итоге у вас должна получиться пошаговая инструкция, что делать сегодня, через месяц, через год и т.д.

Сразу стоит сказать, что процесс создания ЛФП трудоемкий и требует усидчивости.

ЧТО ТАКОЕ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

и зачем он нужен

Допустим ваша цель – это 1000$ пассивного дохода в месяц через 15 лет.

Что для этого нужно сделать?

Вариант 1.

Нужно инвестировать согласно выбранной стратегии, используя различные инвестиционные инструменты фондового рынка, такие как фонды, хедж-фонды, облигации, ETF’ы, акции, фонды недвижимости, возможно товарные активы, типа золота, т.к. нужно иметь и защитный актив в том числе. Все это нужно правильно подобрать к тому же из разных регионов, с разными валютами, а также с учетом рисков, волатильности, дат погашения облигаций, их купонов и возможности досрочного погашения, учесть доли инвестиционных инструментов в портфеле, так, чтобы общая доходность и риск была приемлемой, делать периодически ребалансировку портфеля, пересматривая пропорции выбранных активов, составляя из дивидендов и купонов нужный денежный поток, обеспечивающий необходимый пассивный доход к нужному возрасту…

Как себя чувствуете, после прочитанного абзаца?

Что сегодня сделаете?

Точно – ничего! Вроде все как бы правильно, но что я должен сделать сегодня? Что конкретно?

Вариант 2.

Сегодня нужно зайти в свой интернет-банк, перевести 170$ на инвестиционный счет.

Как себя чувствуете сейчас? Понятно что нужно сделать сегодня?

Личный финансовый план дает ясность и простоту (наш вариант 2).

Это тот самый инструмент, который помогает делать, а не просто рассуждать “вот надо бы как-то обеспечить себе пассивный доход…”.

- Во-первых, уже на первом этапе разработки ЛФП (ответы на вопросы) начинает перестраиваться отношение к деньгам, приходит понимание, что творится в вашей финансовой жизни.

- Во-вторых, разработанный ЛФП показывает, чего вы можете достичь при текущих финансовых условиях через 1-5-10 лет. Разработав его один раз, вы будете точно знать, что вас ждет в будущем и как на это можно повлиять сейчас.

- В-третьих, личный план показывает, что нужно сделать для того, чтобы достичь своих целей и иметь то, чего вы хотите.

- И, наконец, в-четвертых, наличие Личного Финансового Плана даст вам удивительное чувство уверенности и моральной удовлетворенности от того, что вы видите: ваш капитал постоянно растет, вы и ваши близкие финансово защищены.

ТИПЫ ЛИЧНОГО ФИНАНСОВОГО ПЛАНА

Личный Финансовый План может быть двух типов: обычный и целевой.

Обычный ЛФП включает в себя полный анализ и построение финансовых отчетов, определение инвестируемых сумм, подбор инвестиционных инструментов, он рассчитывается на основе вашей реальной финансовой ситуации. Этот план показывает, что вы получите через определенное время и достижимы ли ваши цели в данной ситуации.

Например, вы определили, что на сегодняшний день можете инвестировать ежемесячно 30,000 рублей. Через 1 год ваши доходы увеличатся, и вы сможете инвестировать 45,000 рублей. А далее планов по доходам пока нет.

На основе этой информации можно рассчитать план с учетом всех целей (расходных и инвестиционных), также данный план показывает, когда могут быть реализованы цели (если они достижимы) и какой пассивный доход можно получать на пенсии. Это – реалистичный план, основанный на реалистичных данных.

В итоге вы понимаете, что получите через 1-5-10-15 лет при заданных условиях.

Целевой ЛФП строится для понимания, что нужно сделать, чтобы достичь поставленных целей.

Бывает другая ситуация, у вас есть цели на будущее (покупка дома, обучение детей, пенсия через 10 лет и т.д.) и вы хотите знать, что необходимо сделать, чтобы эти цели были реализованы.

В этом случае разрабатывается целевой план.

Например, вы хотите получать через 10 лет пассивный доход в размере 150,000 рублей, через 5 лет – купить квартиру стоимостью 100,000 долларов, через 6 лет – купить новый автомобиль стоимостью 30,000 долларов.

Вопрос: «Сколько денег и куда я должен инвестировать, чтобы получить все, что я хочу?»

Дальше подробно разберем примеры обычного и целевого планов.

РАЗРАБОТКА ЛИЧНОГО ФИНАНСОВОГО ПЛАНА

часть 1

Расчеты плана

Очевидно, что та доходность, которая закладывается в расчетах, не может быть точной – в один год лучше сработают консервативные активы, а в другой – агрессивные. Точно предсказать доходность по тому или иному инструменту невозможно, поэтому принимаем при расчетах довольно консервативные прогнозы.

В итоге у вас должен быть образ действия:

– Взять 1,000 долларов и положить в левый карман.

– В правый карман положить 50,000 рублей.

– Пойти в банк «Горный», открыть депозит «Вершина» (в рублях) сроком на 1 год и положить туда 50,000 рублей.

– Пойти в банк «Золотой червонец», открыть депозит «Пятак» (в долларах) и положить туда 1,000 долларов.

Это, конечно, сказано в шутку, но доля правды здесь есть.

Мы будем использовать excel, т.к. он наиболее подходит для наших целей.

Описание ячеек будет производиться по мере обращения к ним в процессе построения плана.

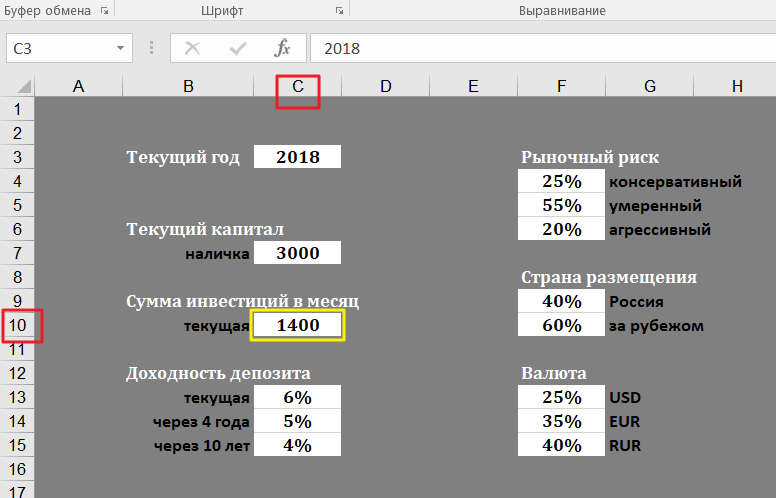

I. Исходные данные и текущая ситуация.

На первом этапе заносятся данные, полученные в процессе составления отчетов.

Для примера использованы значения, которые приводятся курсивом в скобках.

Срок реализации плана – с июня текущего года +22 года.

Основные цели:

- Покупка автомобиля в следующем году (20,000 долларов) и замена с доплатой через 10 лет (10,000 долларов).

- Покупка квартиры в ХХХХ году (150,000 долларов через 4 года).

- Обучение ребенка с ХХХХ года (15,000 долларов через 9 лет).

- Размер пенсии – от 1,500 долларов в год.

- Расходы на отпуск – 2,500 долларов в год.

Открываем “Таблица расчета ЛФП”, на первом листе «Исходные данные».

Скачать “Таблица расчета ЛФП” LFP_tab2.xlsx – Загружено 484 раза – 69 KB

Определяем сумму, которую вы будете регулярно инвестировать. Например, если вы готовы ежемесячно инвестировать по 1,400 долларов, эта сумма (1,400 долларов) вносится в ячейку C10.

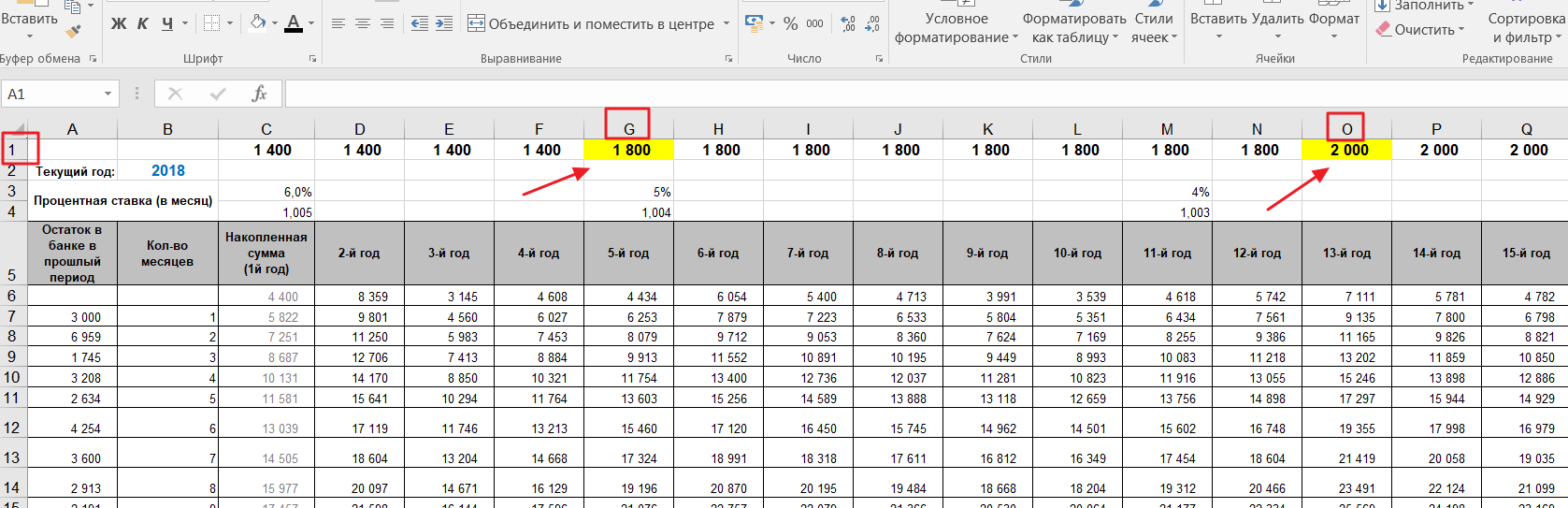

Если хотите учитывать рост ежемесячных инвестиций через какой-то период времени, это можно сделать на листе «Депозит» в первой строке. В нашем случает, рост инвестиций до 1,800 долларов (с пятого года) и до 2,000 долларов (с 13-го года) отражается в ячейках G1 и O1.

С каким доходом инвестируются эти средства и куда?

Первичное накопление осуществляется, как правило, на депозитный счет в банке с определенными условиями:

- Депозит должен быть пополняемым (чтобы вы могли инвестировать на этот счет свои ежемесячные и ежегодные планируемые суммы).

- Возможность частичного снятия средств с депозита. Так как по мере накопления определенных сумм на своем счете в банке, вы будете инвестировать их в другие инструменты (фонды, страховые компании и т.д.), у вас должна быть возможность снятия этих средств с банковского депозита. Кроме того, этот счет в банке может являться одновременно и резервным фондом в некоторые периоды плана, т.е. это те средства, которые вы можете использовать в случае каких-либо непредвиденных расходов (не плановый ремонт квартиры или автомобиля, лечение и т.п.).

- Капитализация процентов. Это – не обязательное, но желательное условие.

То есть, каждый месяц вы вносите (или переводите) 1,400 долларов на свой счет в банке. Таким образом, на счете накапливаются средства, которые далее вы будете инвестировать и расходовать.

Если происходит именно так (вы каждый месяц инвестируете на свой банковский счет определенную сумму средств), вы должны учесть в своих расчетах процентный доход по банковскому депозиту.

Предположим, что на сегодняшний день процент по банковскому депозиту составляет 6% годовых и вы считаете, что в ближайшие несколько лет этот процент не изменится (ячейка С13 на первом листе).

Предположим, что через 4 года процент уменьшится до 5% годовых (ячейка С14), через 10 лет – до 4% годовых (ячейка С15) и далее останется неизменным. Эта доходность будет учтена при расчетах плана.

Но всегда ли следует нести деньги в банк?

Нет, не всегда. Если средства могут понадобиться вам через 1-2 месяца (речь идет о каких-то плановых расходах – отпуск, покупка автомобиля и т.д.), в этом случае нет смысла нести деньги в банк, чтобы потом через 2 месяца их снова снимать. Выгоды от такой беготни немного – одни лишь хлопоты.

В этом случае проще откладывать свои ежемесячно инвестируемые суммы в тумбочку (условно говоря). В таком случае в расчетной таблице в ячейке С13 ставьте не банковский процент (6% годовых), а более низкое значение (например, 3%). То есть, часть этих денег будет находиться в тумбочке, на них не будет начисляться никакой доход, кроме того, что вы можете сам добавлять, как в копилку.

На этом же листе определим желаемое соотношение рисков: рыночный, страновой, валютный. Чуть позже мы разберемся, как определять эти доли, сейчас просто тренируемся в составлении плана.

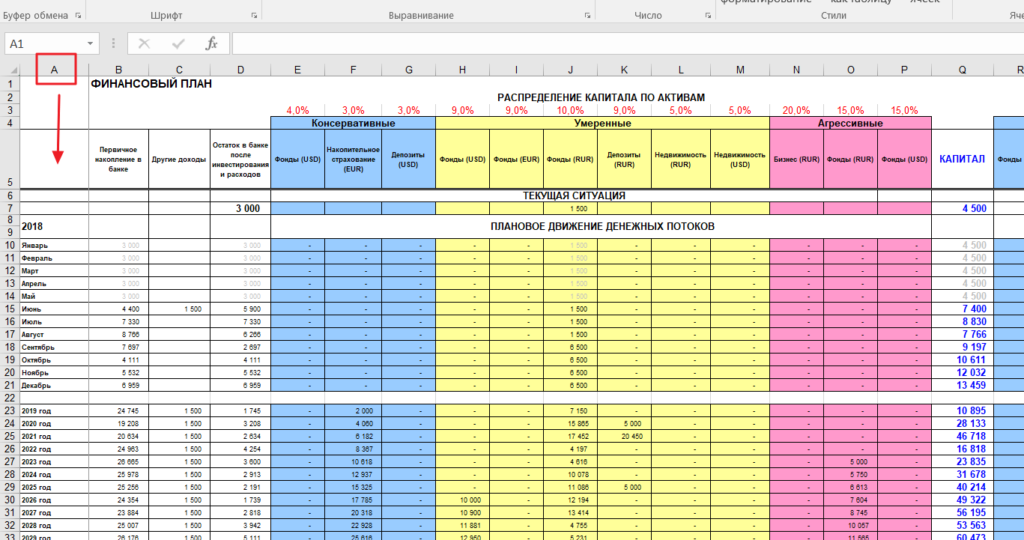

Переходим на страницу “ЛФП”:

Здесь в столбце А обозначены периоды плана. Для более детального построения плана можно не только текущий год, но и несколько последующих лет разбить на периоды в один месяц.

Помимо ежемесячно инвестируемых сумм можно планировать и другие поступления – ежегодные бонусы, дивиденды, отпускные, доход от продажи чего-либо и т.д.

Эти суммы вносятся в ячейки колонки С на листе «ЛФП».

В дальнейшем эти суммы также учитываются при планировании инвестиций и расходов.

Таким образом, в столбец С «Другие доходы» (ячейки С15, С23:С44) вносятся суммы (1,500 долларов), которые вы готовы инвестировать ежегодно (в данном примере это могут быть отпускные).

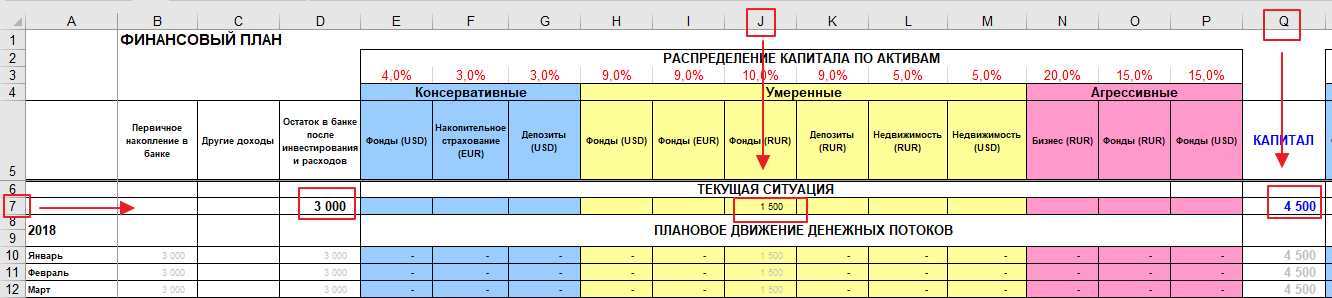

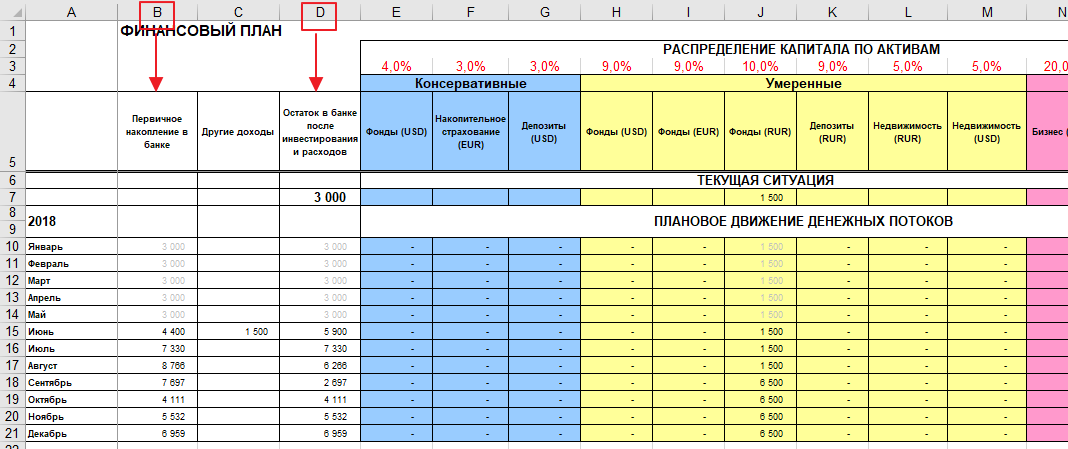

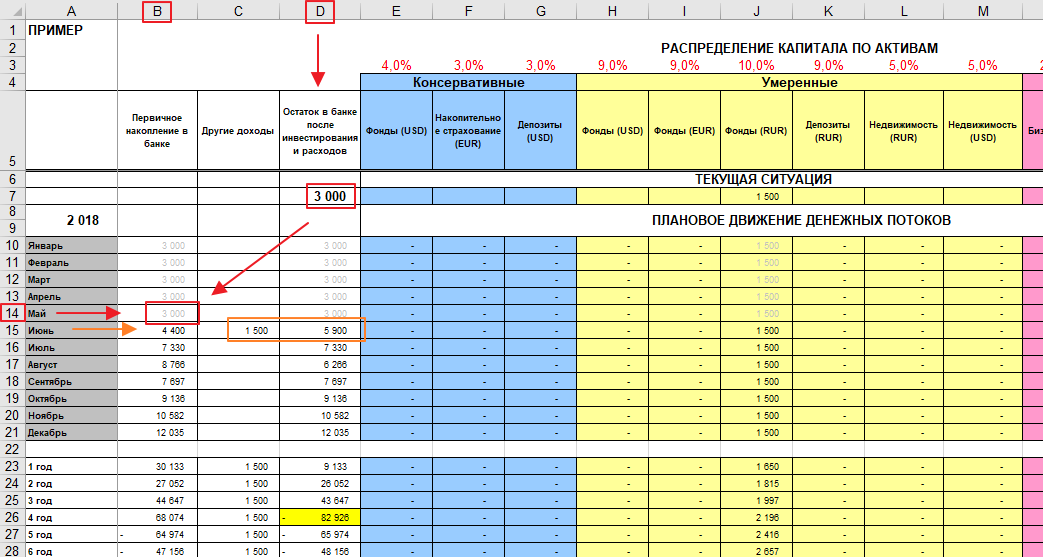

В строку 7 вносится информация из таблицы об инвестиционных активах и пассивах (текущая ситуация).

Так, в ячейку D7 необходимо внести сумму средств (3,000 долларов), которые вы готовы инвестировать единовременно. Это имеющиеся наличные средства, средства на текущем счете или депозит с возможностью снятия средств в ближайшее время без потери доходности (штрафных санкций) при досрочном расторжении.

В противном случае в зависимости от ситуации необходимо либо проследить за тем, чтобы остаток средств в банке был не ниже суммы данного депозита до даты его окончания, либо принять решение о расторжении депозитного договора, сопоставив потери от досрочного расторжения депозита с возможными выгодами (например, погашением кредита под высокую процентную ставку) или наличием необходимости использования этих денежных средств.

Точно также, оценив существующие финансовые активы, необходимо внести данные по ним в ячейки E7:P7. Это могут быть открытые программы накопительного страхования, средства и паи в различных фондах, средства на счетах в зарубежных банках. Для примера внесем в ячейку J7 1,500 долларов – паи в умеренно-консервативном ПИФе.

Таким образом, сумма инвестиционных активов составляет 4,500 долларов (ячейка Q7).

Описание столбцов E-P (распределение капитала по активам) и R-AC (инвестирование) будет приведено на втором этапе построения плана.

Некоторые из целей финансового плана, требующие расходования денежных средств, вносятся в столбцы AD – AF, AH (расходную часть плана).

Для данного примера внесем следующие расходы:

- Столбец AD «Другие плановые расходы»:

– покупка автомобиля – 20,000 долларов (ячейка AD23) и 10,000 долларов (AD32).

– покупка квартиры – 150,000 долларов (AD26) - Столбец АE «Ежегодные расходы»:

– обучение ребенка – 3,000 долларов – ячейки АE31:АE35 - Столбец AF «Отпуск»:

– расходы на отпуск – 2,500 долларов – ячейки AF17, AF23:AF44

Чтобы закончить описание текущей ситуации и внесение исходных данных финансового плана (то есть, внести всю информацию), необходимо внести критерии размещения инвестиций.

В ячейках AI5:AP5 «Состояние рыночного и валютного риска» (рыночный риск, страна размещения, доли валют), стоят значения с листа «Исходные данные».

Значения этих ячеек ниже рассчитываются как отношение суммы соответствующих критерию инвестиций из ячеек столбцов D – P, отвечающих данному критерию, к капиталу (ячейке столбца Q).

Если выполнить все перечисленные действия, то получим ситуацию как на листе «1-ый этап ЛФП» книги финансового плана (лист служит только в качестве иллюстрации данного описания работы с таблицами).

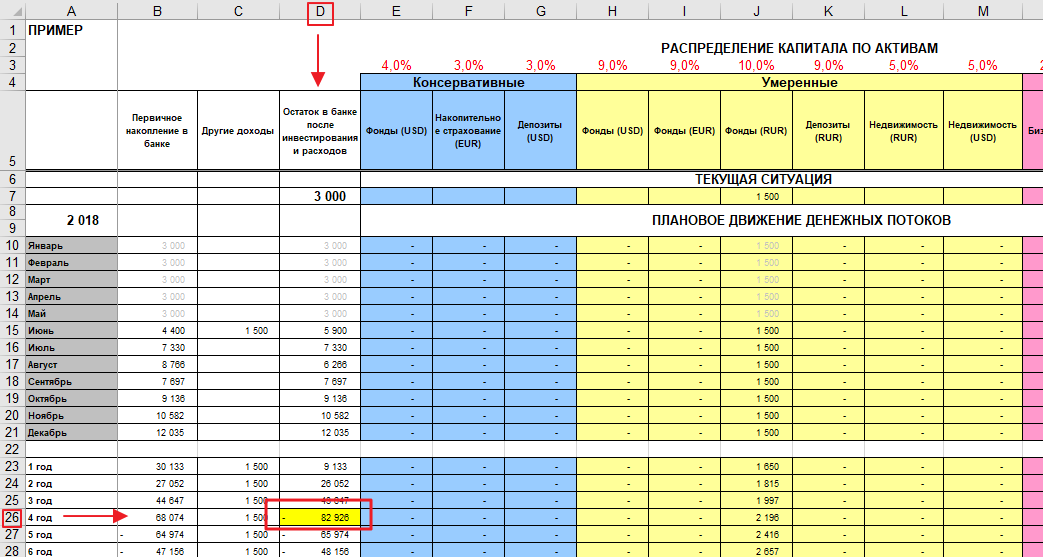

На 4-ый год в связи с приобретением недвижимости возникает дефицит средств (около 83,000 долларов – ячейка D26).

Таким образом, первый этап заполнения таблиц завершен.

Используя полученный шаблон можно приступать к плану инвестирования.

Следует отметить, что на этом этапе может возникнуть необходимость корректировки исходных данных, так как часто невозможно до построения плана определить выполнимость целей плана. Так, например, возможно придется отложить крупные покупки на более поздний период или уменьшить некоторые расходы.

РАЗРАБОТКА ЛИЧНОГО ФИНАНСОВОГО ПЛАНА

часть 2

II. Построение плана инвестирования.

В данном разделе подробнее остановимся на самом построении плана инвестирования.

В колонках R – AC проводятся основные инвестиционные операции в определенный период. Но до заполнения этих ячеек предварительно остановимся на ячейках столбцов B и D.

Колонка B – «Первичное накопление».

В ячейках этой колонки суммируются все средства, которыми вы располагаете в течение года (или другого периода) с целью их дальнейшего инвестирования (отражается в столбцах R-АC) или расходования (столбцы AD-AF, AH), кроме ежегодных инвестиций. Причем это не обязательно должны быть инвестиции на банковском счете – это могут быть просто наличные накопление («в тумбочке» – если эти средства понадобятся в ближайшее время).

Значения ячеек столбца В, рассчитываются как остаток средств на конец предыдущего периода плюс средства, накопленные в текущем периоде на депозитном счете или иным образом. Сумма средств, накопленных в текущем периоде, рассчитывается на листе “Депозит”.

Рассмотрим значения ячеек столбцов B и D до начала процесса инвестирования – лист «1-ый этап ЛФП».

Начальные накопления по состоянию на май текущего года – 3,000 долларов. Эта сумма содержится в ячейке D7 и, соответственно, отражена в ячейке B14 (первичное накопление в банке в мае текущего года).

В июне вы инвестируете 1,400 долларов (сумма ежемесячных инвестиций). Таким образом, первичные накопления увеличиваются до 4,400 долларов (ячейка В15).

Помимо ежемесячных инвестиций, добавим отпускные в размере 1,500 долларов. Эта сумма вносится в ячейку С15, в которой учитываются разовые поступления средств (бонусы, дивиденды и т.д.). Итого первичные накопления в июне составили 5,900 долларов (4,400 + 1,500). Эта сумма отражена в ячейке D15 листа «1-ый этап ЛФП».

В следующем месяце очередные средства в размере 1,400 долларов, банк начисляет доход по депозиту за месяц – 30 долларов (5,900 * 6% / 12) – соответственно в ячейке B16 должна содержаться сумма 7,330 долларов.

Аналогично рассчитываются суммы в ячейках столбца B в остальные периоды.

Итак, в ячейках столбца D листа «1-ый этап ЛФП» на начальных этапах плана мы видим значения соответствующих ячеек столбца B, увеличенные на сумму ежегодных инвестиций. Однако функции ячеек столбца D «Остаток в банке после инвестирования и расходов» не ограничиваются суммированием первичных накоплений и ежегодных инвестиций.

После расходования и инвестирования значение ячейки D14 изменится. Как следует из названия столбца, он количественно показывает остаток средств на конец периода. Таким образом, он также является индикатором того, не возникнет ли в плане дефицит денежных средств в данный период времени (как это получается в листе «1-ый этап ЛФП» – ячейка D26).

Рассмотрим расчет ячеек столбца D более подробно.

На значения ячеек столбца D оказываются влияние факторы и события финансового плана:

- Первичное накопление (соответствующие ячейки столбца B).

- Увеличение за счет ежегодных инвестиций (ячейки столбца C).

- Увеличение за счет привлечения кредитов (ячейки столбца AG).

- Уменьшение за счет ежегодных и плановых расходов (ячейки столбцов AD-AF) и платежей по кредитам (ячейки столбца AH).

- Уменьшение за счет средств, направленных на инвестирование (ячейки R-AC).

- Увеличение за счет средств, отозванных из инвестиционных инструментов (ячейки столбцов R-AC с отрицательными значениями).

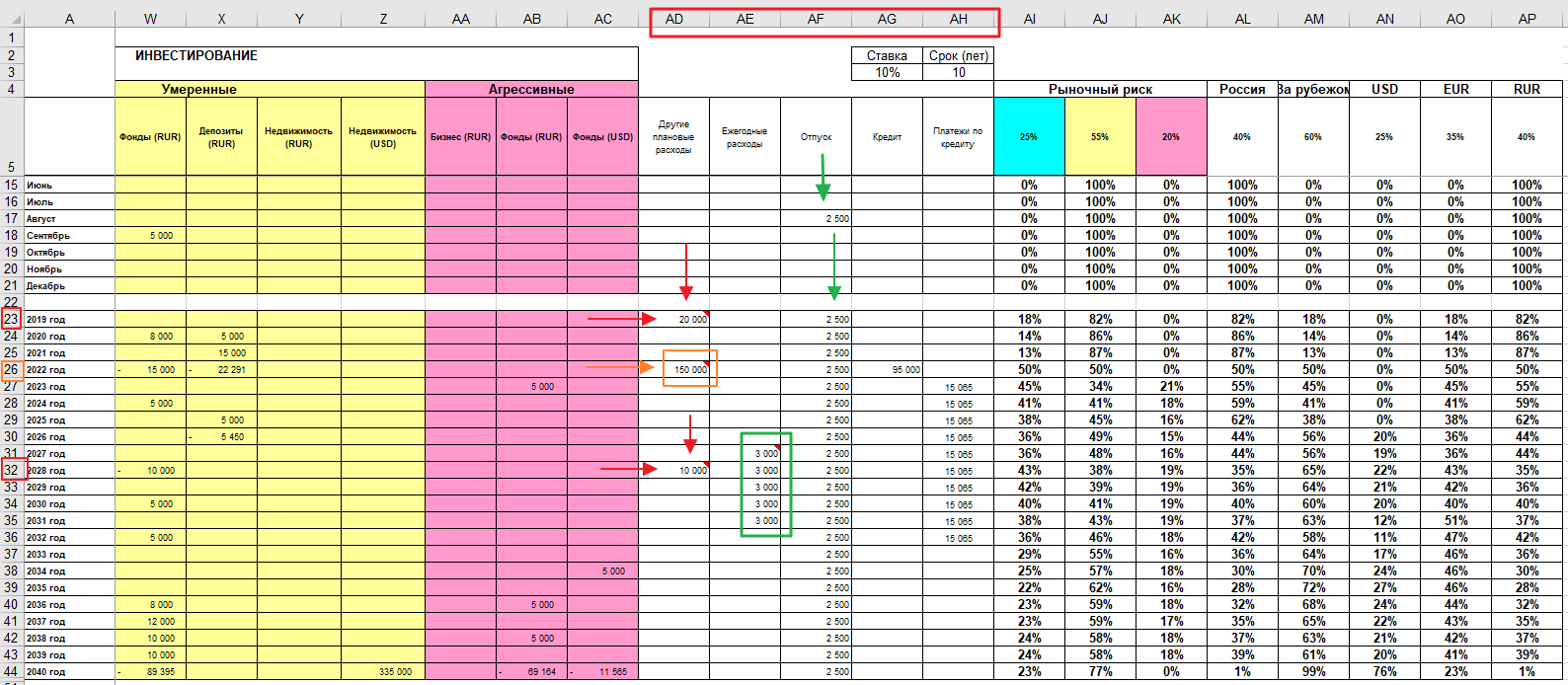

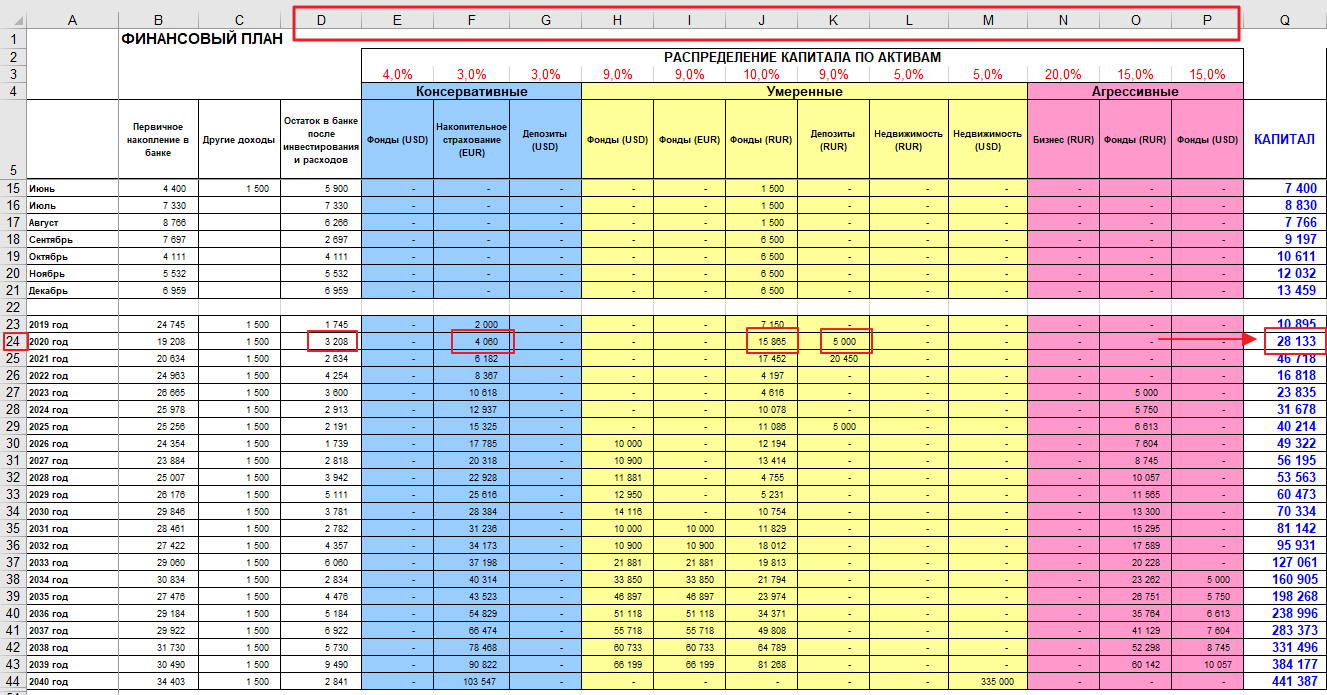

Для примера рассмотрим расчет ячейки D26 листа «ЛФП»:

- Первичное накопление (ячейка B26) – 24,963 доллара.

- Увеличение за счет ежегодных инвестиций (ячейка C26) +1,500 долларов.

- Увеличение за счет привлечения кредитов (ячейка AG26) +95,000 долларов.

- Уменьшение за счет ежегодных и плановых расходов (ячейки столбцов AD26, AF26) –150,000 и –2,500 долларов.

- Уменьшение за счет средств, направленных на инвестирование (ячейка S26) –2,000 долларов.

- Увеличение за счет средств, отозванных из инвестиций средств (ячейки W26, X26) +15,000 и +22,291 долларов.

Не включая в формулу пустые ячейки строки 26, получим

D26= B26+C26+AG26-AD26-AF26-S26-W26-X26

или

D26 = 24,963 + 1,500 + 95,000 – 150,000 – 2,500 – 2,000 –(– 15,000) – (–22,291) = 4,254.

Таким образом, значения этого столбца должны быть положительными.

При планировании надо учитывать, что нежелательно накопление крупных сумм (более 10,000 долларов) на депозитном счете, а также не рекомендуется полное использование средств с депозитного счета, так как он может являться одновременно резервным фондом. Кроме того, так как в расчет включены все накопления в течение года, почти полное расходование средств отодвигает реализацию целей и инвестирование на самый конец календарного года, что часто недопустимо.

Итак, разобравшись со структурой и заполнением расчетных таблиц плана, можно начать работу с основными разделами таблиц.

Это разделы «ИНВЕСТИРОВАНИЕ» (ячейки столбцов R – AC) и

«РАСПРЕДЕЛЕНИЕ КАПИТАЛА ПО АКТИВАМ» (ячейки столбцов D – P).

Сумма ячеек столбцов D – P по каждой из строк отражается в столбце Q («Капитал»).

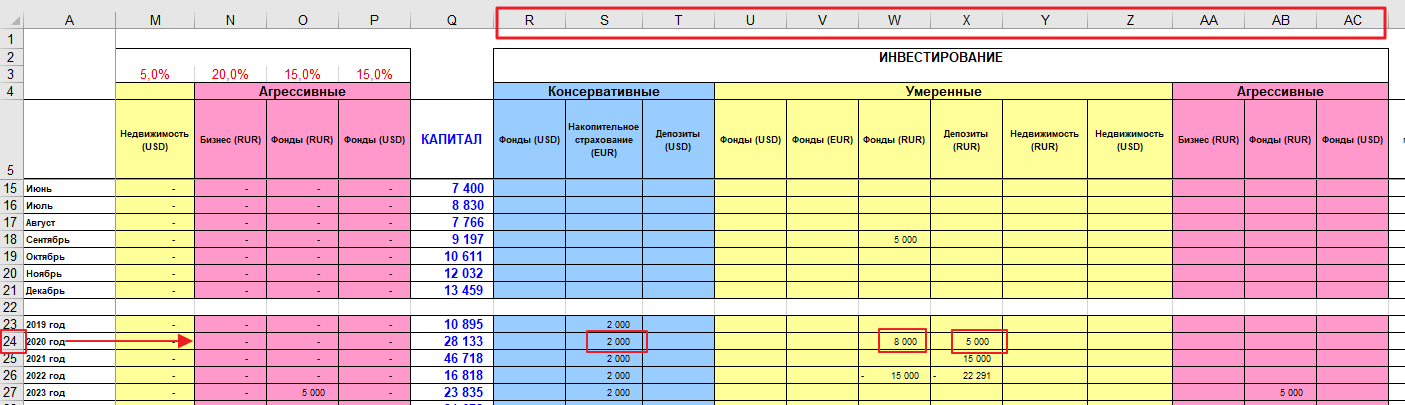

В ячейках столбцов R – AC указываются инвестиционные операции в определенный период плана (месяц или год).

Например, в строке 24 показано, что в этом году будут следующие инвестиционные операции:

– 2,000 долларов (в Евро) – инвестирование в страховую компанию

– 8,000 долларов (в рублях) – инвестирование в ПИФы

– 5,000 долларов (в рублях) – инвестирование на срочный депозит

В ячейках столбцов D – P указываются накопления инвестиционных активов на определенный период плана (месяц или год).

Например, через 2 года, будут накоплены следующие активы:

– 3,208 долларов (в рублях) – на депозитном счете (ячейка D24)

– 4,060 долларов (в Евро) – остаток в страховой компании (ячейка F24)

– 15,865 долларов (в рублях) – стоимость паев (ячейка J24)

– 5,000 долларов (в рублях) – срочный депозит (ячейка K24)

Таким образом, капитал составляет 28,133 долларов (ячейка Q24)

Накопления инвестиций в столбцах E – P рассчитываются как остаток инвестиций в предыдущем периоде, увеличенный на доход, рассчитанных на этот остаток плюс инвестиции в текущем периоде.

Например, остаток средств в страховой компании через 2 года (ячейка F24) рассчитывается, используя остаток предыдущего периода (2,000 долларов – ячейка F23) и инвестиции выбранного года (2,000 долларов – ячейка S24), следующим образом:

F24 = F23 + F23*3% + S24 = F23*1,03 + S24 = 2,000*1,03 + 2,000 = 4,060 долларов.

На листе «ЛФП» приводится один из возможных способов заполнения таблицы плана. Необходимо дать некоторые пояснения по заполнению таблицы.

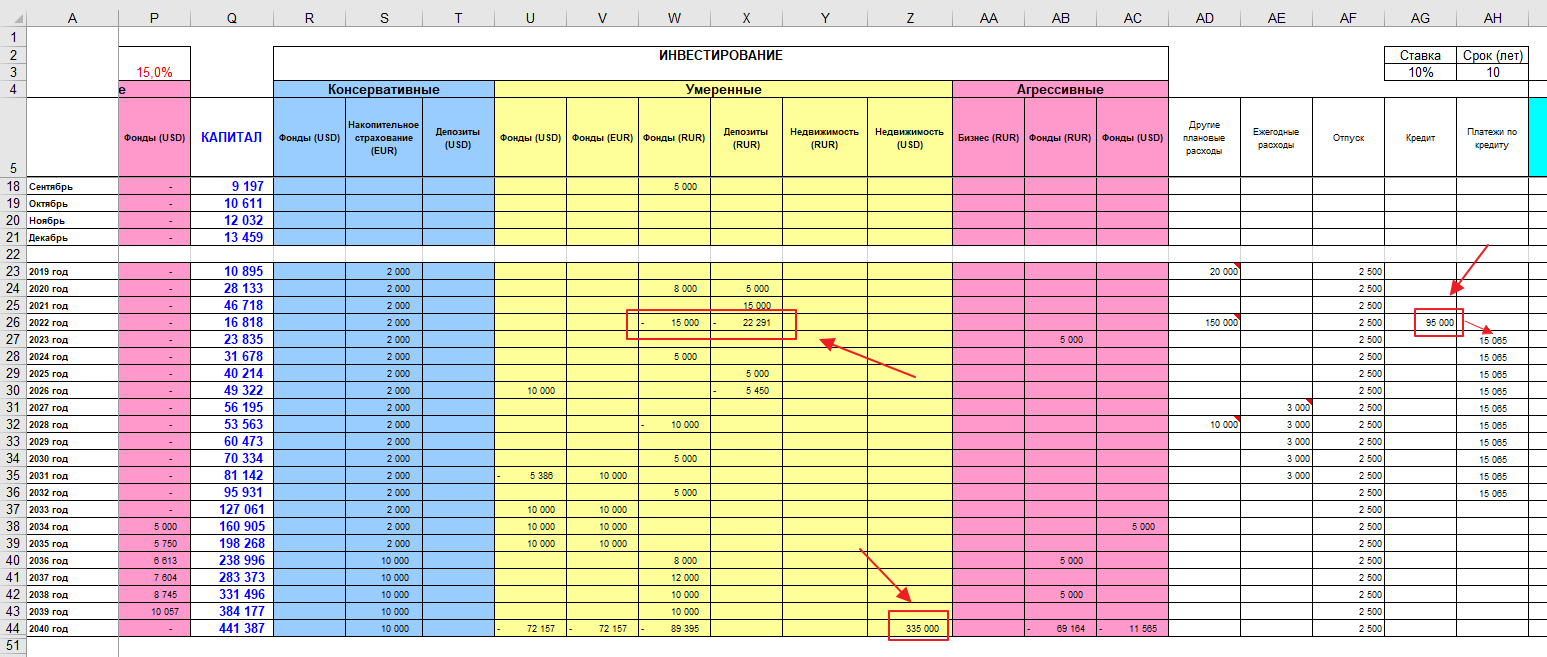

Операции по отзыву инвестиций заносятся в те же ячейки (R – AC), но с отрицательным знаком.

Если планируется отозвать все средства, то необходимо вставить в ячейку для инвестирования значение накопленных инвестиций и добавить знак «минус». Такие операции проведены в строке 26 (ячейки W26, X26).

В данном примере используется кредит на покупку недвижимости (95,000 долларов – ячейка AG26) на 10 лет (ячейка AH3) под 10% годовых (ячейка AG3), выплачиваемый равными долями. Формула для расчета ежегодных платежей приведена в ячейке AH27.

А если квартира приобретается не для личных нужд, а как недвижимость для ренты, ее стоимость (ячейка Z44) увеличивает капитал инвестора и должна быть включена в расчет капитала (столбец Q), а планируемая рента за эту недвижимость может быть включена в данный план.

Таким образом, накопленный капитал (в том числе приобретенная рентная недвижимость) являются источником пассивных (пенсионных) доходов клиента. Перевод всех финансовых активов в страховую компанию позволяет получать ежемесячные выплаты из расчета приблизительно 3-4% годовых от накопленной суммы. Эти пенсионные выплаты, как правило, являются одним из основных критериев успешности построения Личного финансового плана.

В некотором роде процесс создания плана можно назвать творческим. В процессе разработки часто приходится вносить исправления, возвращаться к предыдущим периодам.

Однако существует ряд рекомендаций, следовать которым надо при построении практически любого ЛФП:

- В зависимости от целей плана, инвестируемых сумм и критериев риска следует выбрать определенный набор финансовых инструментов (не слишком большой, но и не слишком ограниченный).

- В первую очередь, как правило, необходимо обеспечить инвестора страховой защитой, при этом желательно запланировать такой размер инвестиций, который будет ежегодно стабильным. Выбор страховой программы зависит от возраста, семейного положения и прочего.

- Критерии размещения инвестиций (столбцы AI – AP) особенно важны при накоплении существенного капитала.

- Для инвестиций на короткие сроки следует выбирать инструменты, которые требуют минимум затрат при размещении и отзыве средств.

- В таблицы плана следует вносить изменения, которые максимально учитывают реальную финансовую ситуацию и особенности планируемых операций.

Рекомендуем после внесения исходных данных создать копии файла и построить несколько планов инвестирования, используя те же исходные данные. Сравнение полученных результатов позволит выбрать наилучший расчет плана.

__________

Задание

- Скачайте и изучите таблицу.

Скачать “Таблица расчета ЛФП” LFP_tab2.xlsx – Загружено 484 раза – 69 KB

- Внесите в таблицу свои цифры.

- Сделайте несколько вариантов расчета, проанализируйте результаты и сделайте выводы.

- Дорабатывайте свой ЛФП в процессе инвестирования.

ПРИМЕР ЦЕЛЕВОГО ПЛАНА

Целевой план рассчитывается с помощью той же таблицы, о которой мы говорили ранее. Но в данном случае вы подставляете в таблицу различные инвестируемые суммы с целью найти наиболее подходящий вариант.

Например, такие поиски могут привести к выводу, что для достижения своих целей понадобится инвестировать:

– 1й год – 15,000 рублей в месяц (как правило, изменить ситуацию в первый год сложно, поэтому начальная инвестируемая сумма должна быть такой, которую вы могли бы реально инвестировать);

– следующие 3 года инвестируемая сумма должна расти на 20% каждый год.

То есть, 2й год нужно инвестировать 18,000 рублей в месяц,

в 3й год – 21,600 рублей в месяц

в 4й год – 25,920 рублей.

С 5го года и далее – по 35,000 рублей в месяц.

(Это просто пример из головы, а не основанный на расчетах).

Многие люди понятия не имеют, сколько и куда им необходимо инвестировать, чтобы иметь то, что они хотят. Именно по этой причине они зачастую просто тратят все деньги.

Если же человек знает, что, инвестируя каждый месяц всего по 30,000 рублей в течение 10 лет, он может получить то, что он хочет, я уверен, что он будет стремиться к инвестированию и больших сумм.

Знание – Сила!

Посмотрите пример целевого плана.

Попробуйте поэкспериментировать – поиграйте цифрами.

Например, измените инвестируемые суммы, посмотрите, как будет изменяться итоговый капитал, как будут изменяться инвестиционные риски.

ПРИМЕР ЦЕЛЕВОГО ПЛАНА (LFP_tab3)

Скачать “Пример целевого плана” LFP_tab3.xlsx – Загружено 384 раза – 44 KB

Данный план показывает, что необходимо сделать (какие суммы и куда следует инвестировать), чтобы достичь всех своих целей:

- Через 11 лет получать пенсию в размере 10,000 долларов в месяц;

- Накопить для детей капитал для их образования – по 300,000 долларов на каждого ребенка.

ЦЕЛИ

1. Уйти на пенсию через 11 лет

2. Размер пенсии – 10,000 долларов в месяц.

3. Через 13 лет – накопить фонд для старшего ребенка в размере 300,000 долларов.

4. Через 14 лет – накопить фонд для младшего ребенка в размере 300,000 долларов.

Распределение капитала по рискам

a) РЫНОЧНЫЙ РИСК

20% – консервативные инвестиции

60% – умеренные

20% – агрессивные

b) ВАЛЮТНЫЙ РИСК

35% – доллары США

35% – ЕВРО

30% – другие

ПЛАН НАКОПЛЕНИЯ И ИНВЕСТИРОВАНИЯ

Ваши ежемесячные операции вы можете видеть в колонках Q-AA.

Колонки D-N показывают структуру вашего капитала.

Колонка О показывает размер вашего капитала на определенную дату.

Июнь текущего года

В этом месяце вы инвестируете 100,000 долларов следующим образом:

– 30,000 долларов – в хедж фонд (в Евро);

– 17,000 долларов – в европейские фонды (в швейцарских франках);

– 20,000 долларов – в агрессивные американские и европейские фонды;

– 33,000 долларов – в страховую компанию (СК). Это – открытие 2х накопительных программ для Ваших детей – 18,000 долларов на 12 лет и 15,000 долларов на 15 лет. Взносы – в Евро. Данные программы будут консервативной долей в вашем инвестиционном портфеле.

Июль текущего года

Вы переводите 10,000 долларов на свой счет в СК.

Следующий год

В течение 4х лет вы должны инвестировать по 150,000 долларов ежегодно.

В этом году вы распределяете средства следующим образом:

– 43,000 долларов – в СК;

– 22,000 долларов – в умеренные фонды в долларах;

– 50,000 долларов – европейские фонды (в швейцарских франках);

– 35,000 долларов – в агрессивные американские и европейские фонды.

К концу этого года ваш капитал должен составить 273,000 долларов.

Через 2 года

В этом году вы инвестируете 150,000 долларов следующим образом:

– 43,000 долларов – СК;

– 12,000 долларов – в умеренные фонды в долларах;

– 40,000 долларов – европейские фонды (в швейцарских франках);

– 10,000 долларов – в хедж фонд (в Евро)

– 45,000 долларов – в агрессивные американские и европейские фонды.

К концу этого года ваш капитал должен составить приблизительно 447,000 долларов.

И так далее по таблице.

Через 9 лет вы переводите свои активы из всех фондов в два актива, которые будут обеспечивать Вас на пенсии – в страховую компанию и в индексные фонды.

В результате реализации данного плана через 11 лет ваш капитал составит ориентировочно 3,000,000 долларов, распределенный следующим образом:

- страховая компания – 1,300,000 долларов; причем часть этой суммы (более 500,000 долларов) – накопления для детей; эта сумма продолжает оставаться в страховой компании;

- индексные фонды – 1,700,000 долларов.

Этот капитал позволит вам получать ежегодный пассивный доход в размере более 132,000 долларов (11,000 долларов в месяц).

Однако ваш план пока не закончен, т.к. программы ваших детей продолжаются.

Через 13 лет ваш старший ребенок начинает получать из страховой компании ежегодно в течение 5 лет по 60,000 долларов на обучение.

Через 16 лет ваш младший ребенок также получает по 60,000 долларов ежегодно на обучение.

Таким образом все ваши цели закрываются.

Пенсионный план может быть откорректирован в зависимости от ваших пожеланий.

В качестве актива для получения пассивного дохода может быть выбрана, к примеру, недвижимость за рубежом.

Важно отметить, что все расчеты сделаны по консервативным прогнозам доходности. Реально ваш капитал должен превысить прогнозируемую здесь сумму.

ОШИБКИ ПРИ СОСТАВЛЕНИИ ЛФП

1. Не учитываются расходы на отдых, либо наоборот, эти расходы завышены.

В среднем затраты на отпуск не должны превышать 1 – 1,5 месячных дохода семьи (если в ваших стратегических планах создать хороший капитал на безбедную старость). Если ваш расход на отдых превышает 2-х месячный доход, стоит обратить на это особое внимание, т.к. это сильно отодвигает достижимость главных целей.

2. Ставятся недостижимые цели, реальность которых сомнительна.

3. Чужие цели, на достижение которых у вас не хватит ни мотивации ни силы воли.

4. Недооцениваются собственные возможности, сомнения в успехе, либо излишне консервативный подход (попытка избежать всех рисков, в то время как рисками нужно просто управлять).

5. Не закладываются расходы на обучение детей, а это может оказаться значительной частью расходов.

6. Не закладываются расходы на смену авто, ремонт в квартире или что-то еще, что требует вложений раз в 5-10 лет.

7. Отсутствие страховки в случае, если это необходимо (например, один кормилец в большой семье).

8. Неготовность к тому, что в реальной жизни все может пойти по другому сценарию. Нужно быть готовым вносить корректировки в процессе. План должен быть живым, ваши цели будут меняться со временем и это нормально. Как показывает практика, у людей, которые уделяют внимание финансовому планированию и управлению своим бюджетом, появляются возможности, о которых они ранее и не мечтали.

9. Слишком детальный учет финансов, который отбивает все желание управлять деньгами. План должен служить вам, а не вы плану.

10. Не учитывается инфляция. Точнее нужно ориентироваться даже не на инфляцию, а на собственное увеличение расходов со временем. У каждого это своя величина, которая меняется со временем.

Как составить и реализовать ЛФП

Запись вебинара Анны Тюрневой

Основной целью каждого человека является получение пассивного дохода.

“Когда вы создадите капитал, позволяющий жить на процент от него и не волноваться о текущем зарабатывании денег, вы можете заняться тем, что вы любите, а не тем, что вы должны делать. Инвестирование – основной способ достижения этой цели.”

– Владимир Савенок, инвестиционный советник, основатель компании “Личный Капитал”.

Консалтинговая группа “Личный капитал” занимается финансовым планированием и инвестиционным консультированием с 2006 года и обеспечивает независимый профессиональный взгляд на любые финансовые вопросы, предоставляя полный спектр услуг – от консультации до сопровождения инвестиций своих клиентов.

Помогаем грамотно управлять личными деньгами и инвестировать в России и за рубежом.

Приглашаем на базовый курс “Инвестиции для начинающих“

Открыть счет у российского брокера БКС

Открыть счет у зарубежного европейского брокера Exante

Вступайте в сообщество инвесторов-практиков «Время инвестировать!» в Facebook

Проверьте свой почтовый ящик и следуйте инструкциям в нашем письме

Пользовательское соглашение

СОГЛАШЕНИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

на сайте https://www.lk-school.ru

Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте https://www.lk-school.ru (далее — Сайт), путём заполнения полей форм Пользователь:

подтверждает, что все указанные им данные принадлежат лично ему;

подтверждает и признаёт, что им внимательно в полном объёме прочитано Соглашение и условия обработки его персональных данных, указываемых им в полях форм, текст соглашения и условия обработки персональных данных ему понятны;

даёт согласие на обработку Сайтом предоставляемых в составе информации персональных данных в целях заключения между ним и Сайтом настоящего Соглашения, а также его последующего исполнения;

выражает согласие с условиями обработки персональных данных.

Владельцем сайта https://www.lk-school.ru является

ООО «Личный Капитал»

ИНН: 7720547569

ОГРН: 1067746391657

юридический адрес: Россия, 107031, Москва, ул. Петровка, д. 17, стр. 4, помещение VI, офис 67

фактический адрес: Россия, 107031, Москва, ул. Петровка, д. 17, стр. 4, помещение VI, офис 67

Пользователь даёт своё согласие на обработку его персональных данных, а именно совершение действий, предусмотренных п. 3 ч. 1 ст. 3 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», и подтверждает, что, давая такое согласие, он действует свободно, своей волей и в своём интересе.

Согласие Пользователя на обработку персональных данных является конкретным, информированным и сознательным.

Целью обработки персональных данных является предоставление Пользователю услуг, описанных на Сайте.

Настоящее согласие Пользователя признаётся исполненным в простой письменной форме, на обработку следующих персональных данных:

фамилии, имени, отчества;

места пребывания (город, область);

номеров телефонов;

адресов электронной почты (e-mail);

cookie-файлов;

информации об IP-адресе Пользователя;

информации о местоположении Пользователя.

Пользователь, предоставляет Сайту право осуществлять следующие действия (операции) с персональными данными: сбор и накопление; хранение в течение установленных нормативными документами сроков хранения отчётности, но не менее трёх лет, с момента даты прекращения пользования услуг Пользователем; уточнение (обновление, изменение); использование; уничтожение; обезличивание; передача по требованию суда, в т. ч., третьим лицам, с соблюдением мер, обеспечивающих защиту персональных данных от несанкционированного доступа.

Указанное согласие действует бессрочно с момента предоставления данных и может быть отозвано вами путём подачи заявления администрации сайта с указанием данных, определённых ст. 14 Закона «О персональных данных».

Отзыв согласия на обработку персональных данных может быть осуществлён путём направления Пользователем соответствующего распоряжения в простой письменной форме на адрес электронной почты (e-mail) info@lkapital.ru

Сайт имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента её размещения, если иное не предусмотрено новой редакцией Соглашения.

Действующая редакция Соглашения находится на странице по адресу:

https://www.lk-school.ru/polzovatelskoe-soglashenie/

К настоящему Соглашению и отношениям между Пользователем и Сайтом, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.